400-165-9298Mon-Fri 9:00 to 18:00 pm

什么是企業(yè)所得稅?企業(yè)所得稅是指對企業(yè)來源于中國境內(nèi)、境外生產(chǎn)經(jīng)營所得和其他所得征收的一種稅。企業(yè)所得稅是國家參與企業(yè)利潤分配的一種規(guī)范形式,是目前我國主體稅種之一。

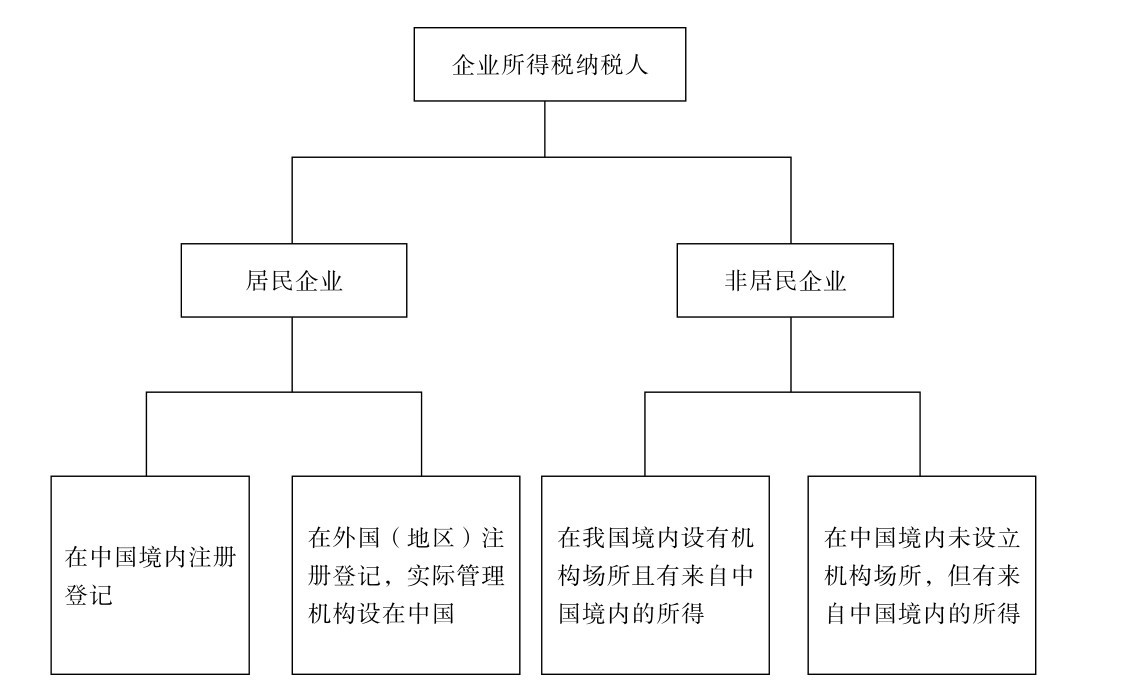

一、企業(yè)所得稅的納稅人

在中華人民共和國境內(nèi),企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人,依照《中華人民共和國企業(yè)所得稅法》(以下簡稱《企業(yè)所得稅》)規(guī)定繳納企業(yè)所得稅。個人獨資企業(yè)、合伙企業(yè)不繳納企業(yè)所得稅。

企業(yè)所得稅納稅人分為居民企業(yè)和非居民企業(yè)兩類,分別承擔(dān)不同的納稅義務(wù)。

非居民企業(yè)委托營業(yè)代理人在中國境內(nèi)從事生產(chǎn)經(jīng)營活動的,包括委托單位或個人經(jīng)常代其簽訂合同或儲存、交付貨物等,該營業(yè)代理人視為非居民企業(yè)在中國境內(nèi)設(shè)立的機構(gòu)、場所。

二、企業(yè)所得稅應(yīng)納稅所得額的確定

應(yīng)納稅所得額是企業(yè)所得稅的計稅依據(jù)。其計算以權(quán)責(zé)發(fā)生制為原則,屬于當(dāng)期的收入和費用,不論款項是否收付,均作為當(dāng)期的收入和費用;不屬于當(dāng)期的收入和費用,即使款項已經(jīng)在當(dāng)期收付,均不作為當(dāng)期的收入和費用。按照《企業(yè)所得稅法》的規(guī)定,企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應(yīng)納稅所得額。基本計算公式為:

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損

(一)收入總額

企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入。具體包括:銷售貨物收入、提供勞務(wù)收入、轉(zhuǎn)讓財產(chǎn)收入、股息、紅利等權(quán)益性投資收益、利息收入、租金收入、特許權(quán)使用費收入、接受捐贈收入和其他收入。

納稅人取得收入的貨幣形式包括現(xiàn)金、存款、應(yīng)收賬款、應(yīng)收票據(jù)、準(zhǔn)備持有至到期的債券投資以及債務(wù)的豁免等;納稅人取得收入的非貨幣形式包括固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、股權(quán)投資、存貨、不準(zhǔn)備持有至到期的債券投資、勞務(wù)以及有關(guān)權(quán)益等,這些非貨幣形式取得的收入,應(yīng)當(dāng)按照公允價值確定收入額。公允價值是指按照市場價格確定的價值。

(二)不征稅收入和免稅收入

1.不征稅收入

不征稅收入是指不屬于盈利性活動帶來的經(jīng)濟利益,即專門從事特定目的的收入。這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。具體包括:(1)財政撥款;(2)依法收取并納入財政管理的行政事業(yè)性收費、政府性基金;(3)國務(wù)院規(guī)定的其他不征稅收入。

2.免稅收入

免稅收入是納稅人應(yīng)稅收入的重要組成部分,是國家為了實現(xiàn)某些經(jīng)濟和社會目標(biāo),在特定時期或?qū)μ囟椖咳〉玫慕?jīng)濟利益給予的稅收優(yōu)惠照顧,而在一定時期又有可能恢復(fù)征稅的收入。具體包括:

(1)國債利息收入;

(2)符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益;

(3)在中國境內(nèi)設(shè)立機構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機構(gòu)、場所有實際聯(lián)系的股息、紅利等權(quán)益性投資收益(該收益不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益);

(4)符合條件的非盈利組織的收入。

(三)各項扣除的確定

1.扣除項目的范圍

企業(yè)實際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費用、稅金、損失和其他支出,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

企業(yè)實際發(fā)生的與取得收入有關(guān)的、合理的支出具體包括以下內(nèi)容。

(1)成本是指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售成本、銷貨成本、業(yè)務(wù)支出和其他耗費。

(2)費用是指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的銷售費用、管理費用和財務(wù)費用,已經(jīng)計入成本的有關(guān)費用除外。

(3)稅金是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的各項稅金及其附加。

(4)損失是指企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失、轉(zhuǎn)讓財產(chǎn)損失、呆賬損失、壞賬損失、自然災(zāi)害等不可抗力因素造成的損失和其他損失。企業(yè)發(fā)生的損失,減除責(zé)任人賠償和保險賠款后的余額,依照國務(wù)院財政、稅務(wù)主管部門的規(guī)定扣除。企業(yè)已經(jīng)作為損失處理的資產(chǎn),在以后納稅年度又全部收回或部分收回時,應(yīng)當(dāng)計入當(dāng)期收入。

(5)其他支出是指除成本、費用、稅金、損失外,企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的、合理的支出。

實際上,計算應(yīng)納稅所得額時還應(yīng)注意三個方面的內(nèi)容。第一,企業(yè)發(fā)生的支出應(yīng)當(dāng)區(qū)分收益性支出和資本性支出,收益性支出在發(fā)生當(dāng)期直接扣除;資本性支出應(yīng)當(dāng)分期扣除或計入有關(guān)資產(chǎn)成本,不得在發(fā)生當(dāng)期直接扣除。第二,企業(yè)的不征稅收入用于支出所形成的費用或財產(chǎn),不得扣除或計算對應(yīng)的折舊、攤銷扣除。第三,除《企業(yè)所得稅法》及其《實施條例》另有規(guī)定外,企業(yè)實際發(fā)生的成本、費用、稅金、損失和其他支出不得重復(fù)扣除。

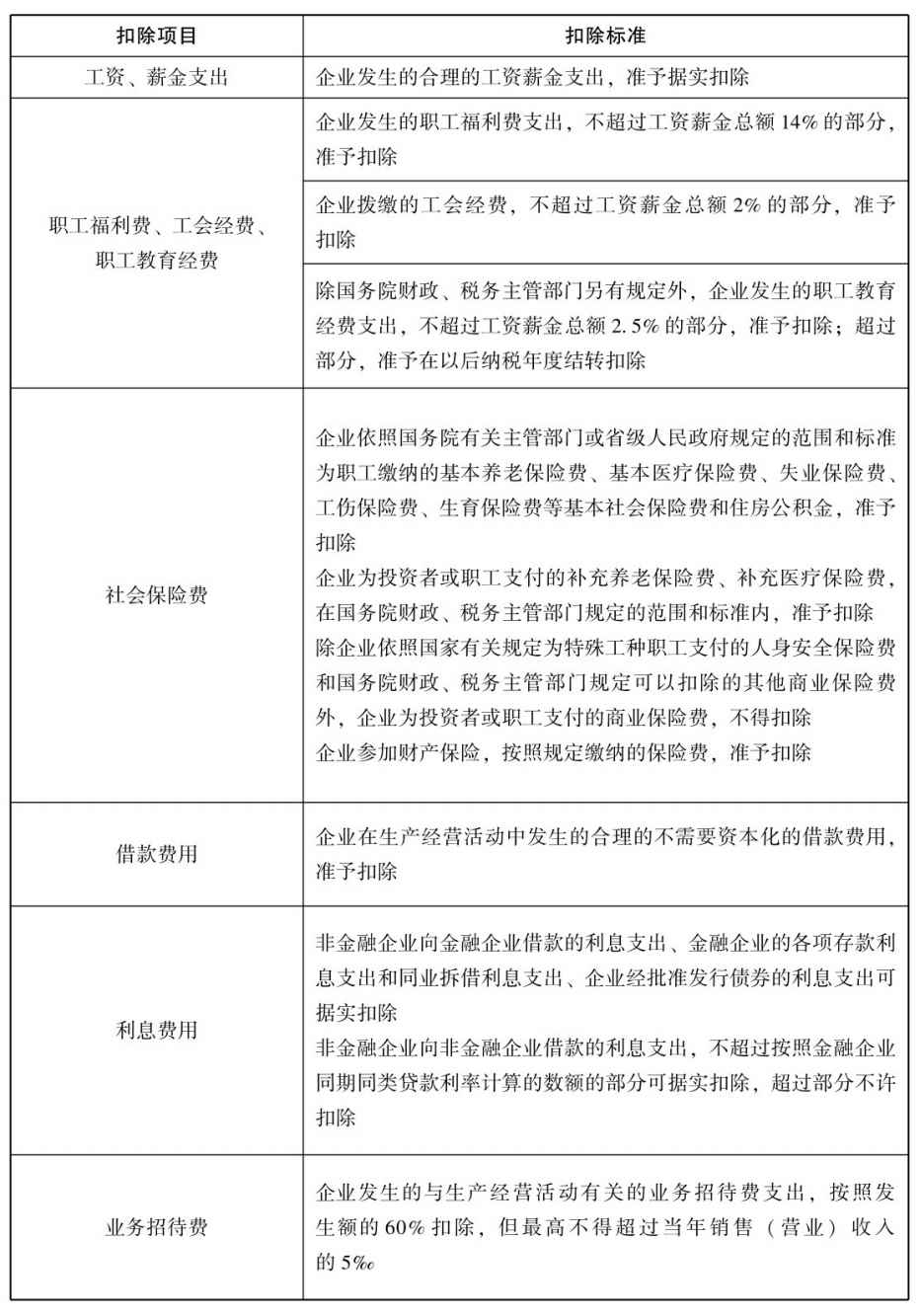

2.扣除項目的標(biāo)準(zhǔn)

在計算應(yīng)納稅所得額時,下列項目可以按照實際發(fā)生額或規(guī)定的標(biāo)準(zhǔn)扣除。

(續(xù)表)

(四)不得扣除的項目

在計算應(yīng)納稅所得額時,下列支出不得扣除:

(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項;

(2)企業(yè)所得稅稅款;

(3)稅收滯納金;

(4)罰金、罰款和被沒收財物的損失;

(5)超過規(guī)定標(biāo)準(zhǔn)的捐贈支出;

(6)贊助支出是指企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關(guān)的各種非廣告性質(zhì)支出;

(7)未經(jīng)核定的準(zhǔn)備金支出是指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出;

(8)企業(yè)間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)經(jīng)營機構(gòu)之間支付的利息,不得扣除;

(9)與取得收入無關(guān)的其他支出。

(五)虧損彌補

企業(yè)發(fā)生的年度虧損,可以用下一納稅年度的所得彌補,下一年度的所得不足以彌補的,可以逐年延續(xù)彌補,但最長不得超過5年。而且,企業(yè)在匯總計算企業(yè)所得稅時,其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利。

虧損彌補期從虧損年度后一年算起,連續(xù)5年內(nèi)不論是盈利還是虧損,都作為實際彌補年限計算。5年內(nèi)又發(fā)生年度虧損,也必須從虧損年度后一年算起,先虧先補,按順序連續(xù)計算補虧期限,不允許將每個虧損年度的虧損相加和連續(xù)彌補期相加,更不得斷開計算。

三、企業(yè)所得稅的稅率與計算

企業(yè)所得稅應(yīng)納稅額等于應(yīng)納稅所得額乘以適用稅率,基本計算公式為:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額

目前我國企業(yè)所得稅的基本稅率為25%,針對不同的所得額、是否為高新技術(shù)企業(yè)等情況、在基本稅率的基礎(chǔ)上又給出幾個優(yōu)惠稅率。所以企業(yè)所得稅的適用稅率可以以25%的基本稅率為基礎(chǔ),參照稅收優(yōu)惠進行確定。

在實際工作中,應(yīng)納稅所得額的計算依據(jù)企業(yè)類型不同,確定應(yīng)納稅所得額的方式也不同。

(一)居民企業(yè)納稅人應(yīng)納稅所得額的計算

居民企業(yè)納稅人的應(yīng)納稅所得額的計算一般有兩種方法。

1.直接計算法

在直接計算法下,居民企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應(yīng)納稅所得額。計算公式與前述相同,即為:

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損

2.間接計算法

在間接計算法下,在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后,即為應(yīng)納稅所得額。計算公式為:

應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額

納稅調(diào)整項目金額包括兩方面的內(nèi)容:

(1)企業(yè)的財務(wù)會計處理和稅收規(guī)定不一致的應(yīng)予以調(diào)整的金額;

(2)企業(yè)按照稅法規(guī)定準(zhǔn)予扣除的稅收金額。

(二)非居民企業(yè)納稅人應(yīng)納稅所得額的計算

對于在中國境內(nèi)未設(shè)立機構(gòu)、場所的,或者雖設(shè)立機構(gòu)、場所但取得的所得與所設(shè)機構(gòu)、場所沒有實際聯(lián)系的非居民企業(yè)的所得,按照下列方法計算應(yīng)納稅所得額:

(1)股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費所得,以收入全額為應(yīng)納稅所得額;

(2)轉(zhuǎn)讓財產(chǎn)所得,以收入全額減除財產(chǎn)凈值后的余額為應(yīng)納稅所得額;

(3)其他所得,參照前兩項規(guī)定的方法計算應(yīng)納稅所得額;

財產(chǎn)凈值是指財產(chǎn)的計稅基礎(chǔ)減除已經(jīng)按照規(guī)定扣除的折舊、折耗、攤銷、準(zhǔn)備金等后的余額。

(三)境外所得抵扣稅額的計算

企業(yè)取得的下列所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項所得依照企業(yè)所得稅法規(guī)定計算的應(yīng)納稅額;超過抵免限額的部分,可以在以后5 個年度內(nèi),用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進行抵補:

(1)居民企業(yè)來源于中國境外的應(yīng)稅所得;

(2)非居民企業(yè)在中國境內(nèi)設(shè)立機構(gòu)、場所,取得發(fā)生在中國境外但與該機構(gòu)、場所有實際聯(lián)系的應(yīng)稅所得。

其中,“已在境外繳納的所得稅稅額”是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關(guān)規(guī)定應(yīng)當(dāng)繳納并已經(jīng)實際繳納的企業(yè)所得稅性質(zhì)的稅款。

“抵免限額”是指企業(yè)來源于中國境外的所得。依照《企業(yè)所得稅法》及其《實施條例》的規(guī)定計算的應(yīng)納稅額。除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,該抵免限額應(yīng)當(dāng)分國(地區(qū))不分項計算,計算公式如下:

抵免限額=中國境內(nèi)、境外所得依照《企業(yè)所得稅法》及其《實施條例》的規(guī)定計算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得總額。

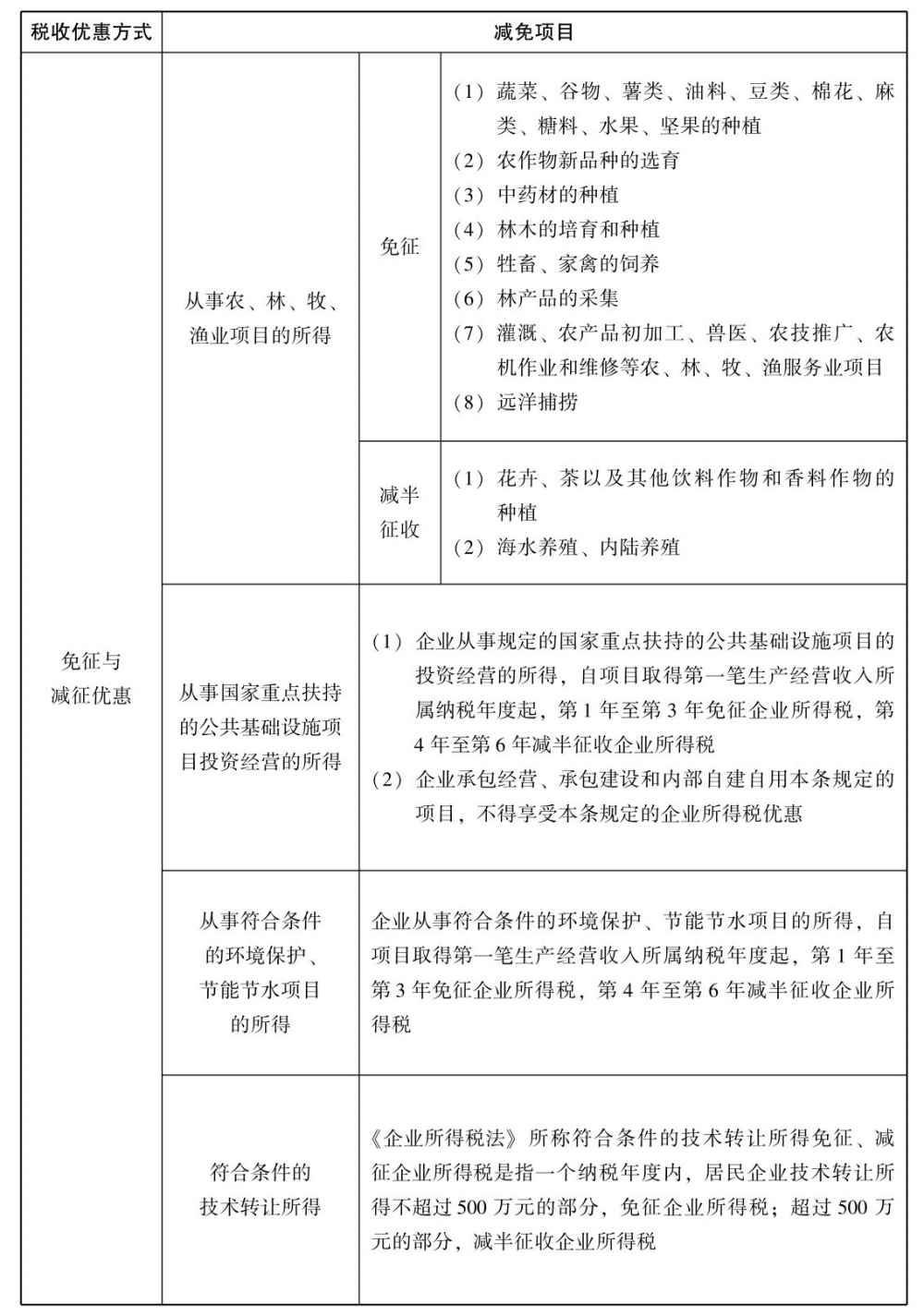

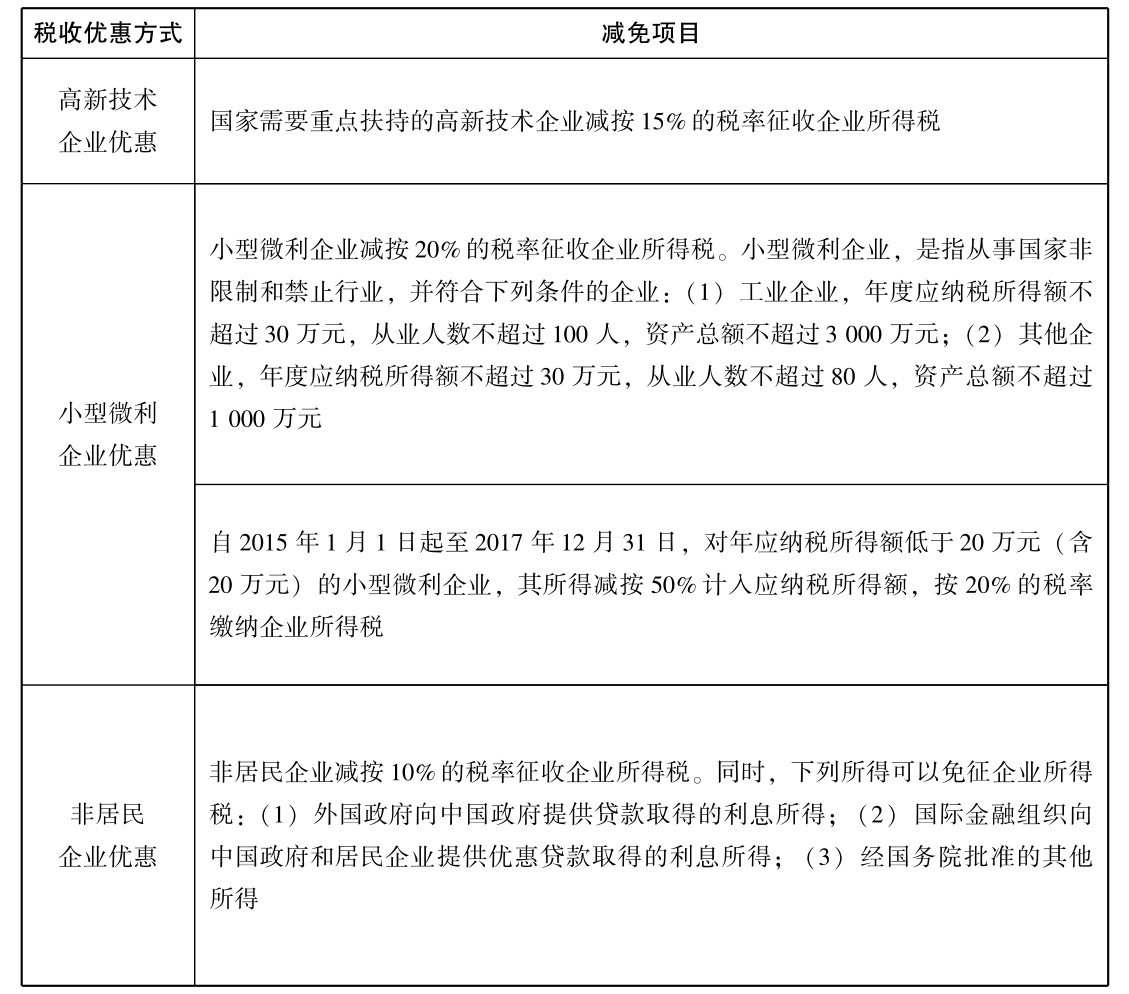

四、企業(yè)所得稅的減免

企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計扣除、加速折舊、減計收入、稅額抵免等。

(續(xù)表)

引用資料:虎門公司注冊必須遞交哪些材料?

解決時間:2022-03-29 12:53

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預(yù)提稅,不必負(fù)擔(dān)稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業(yè)申報

注冊方便,時間短

滬公網(wǎng)安備 31011402009030號

滬公網(wǎng)安備 31011402009030號