如何確定員工薪資水平?員工手冊中“工資與福利”這一個版塊是大多數員工最關心的條款,也是公司管理層在營業之前最需要思考清楚的一個問題。確定員工薪資有時候甚至比找客戶更重要。

一、確定薪資水平的要點

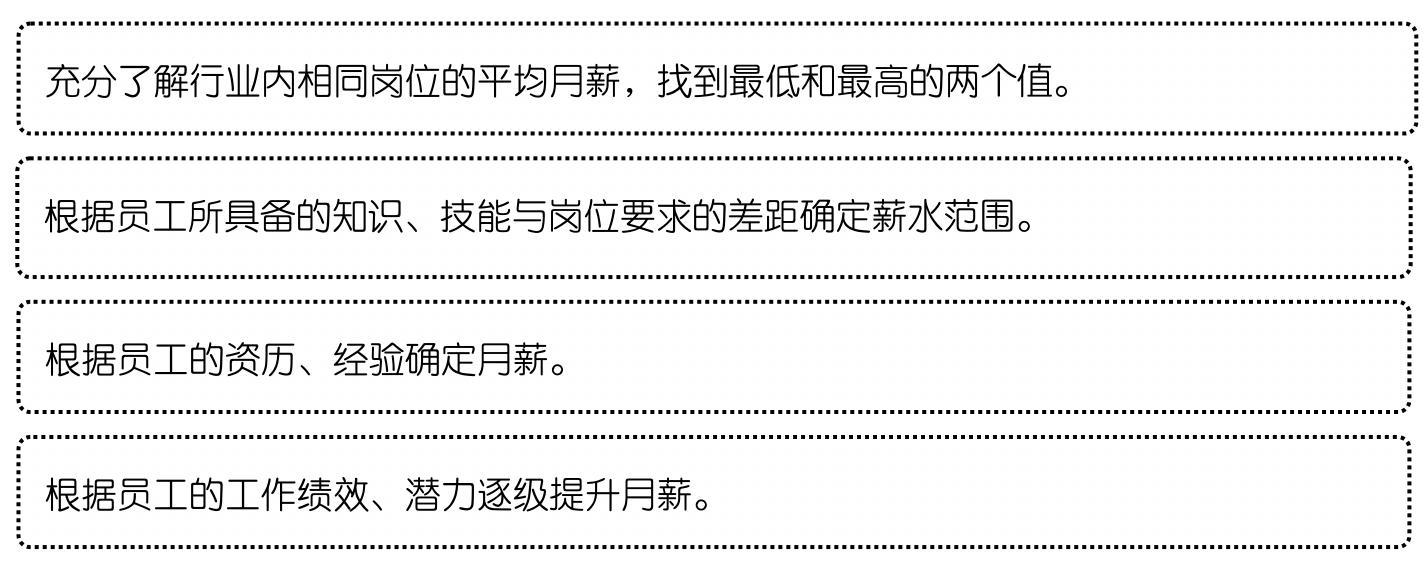

薪資的多少決定著是否能留住員工,是否能控制經營成本,是否能使公司高效、合理地運轉。確定薪資的要點如圖1-1所示。

圖1-1確定薪資水平的要點

二、薪資制定的科學方法

低工資通常伴隨著低效率、低績效,但一味地給高薪又不利于公司持久、穩定地發展。因此,在計算薪資時必須合情合理。而在規劃究竟給員工發多少錢之前,我們首先得知道薪資的常見計算形式。

1.計件薪資

計件薪資就是按工作量來確定薪水多寡的一種計薪方式。

根據業績計算薪酬這種方法操作簡單,還能激發員工的工作熱情,提升效率,只是容易重數量、輕質量,適合于能充分控制質量的產品簡單的行業。

計件薪資分為固定薪資和浮動薪資兩種,其差別如下。

●固定薪資: 所得工資=合格品生產數量×單件工資。

●浮動薪資: 規定一個工作量限額,根據限額有不同的單件工資。所得工資=合格品生產數量×單件工資A(限額之上);所得工資=合格品生產數量×單件工資B(限額之下)。

2.計時薪資

計時薪資是按實際工作時間計算工資的計薪方式,工作時間包含正常工時和加班工時。這種計算方式工作質量能有保障,但不易激發員工的主動性,會出現出工不出力現象,適用于不易計件的腦力勞動。

計時薪資也分為兩種情況,以正常情況下的標準工時為界限,其不同的計算方法如下。

●標準工時: 所得工資=實際工時×小時工資(低于標準工時的按公司規定扣除相應薪水)。

●超過標準工時: 所得工資=實際工時×小時工資+獎金系數×超時數×小時工資。

3.銷售額薪資

根據銷售額制定薪資水平其實就是銷售收入提成工資制,它分為有底薪和無底薪兩種情況。

●有底薪: 底薪+銷售收入提成。

●無底薪: 銷售收入提成。

銷售提成的方式需按照銷售內容進行確定。

三、給予員工合理的薪資激勵

一個員工如果永遠只拿固定工資,他會有種“錢途”無望的頹然感覺,這種負面感覺會投射到工作積極性上去,因此,我們在雇傭員工之前,就要設想好,怎樣給予對方合理的激勵。

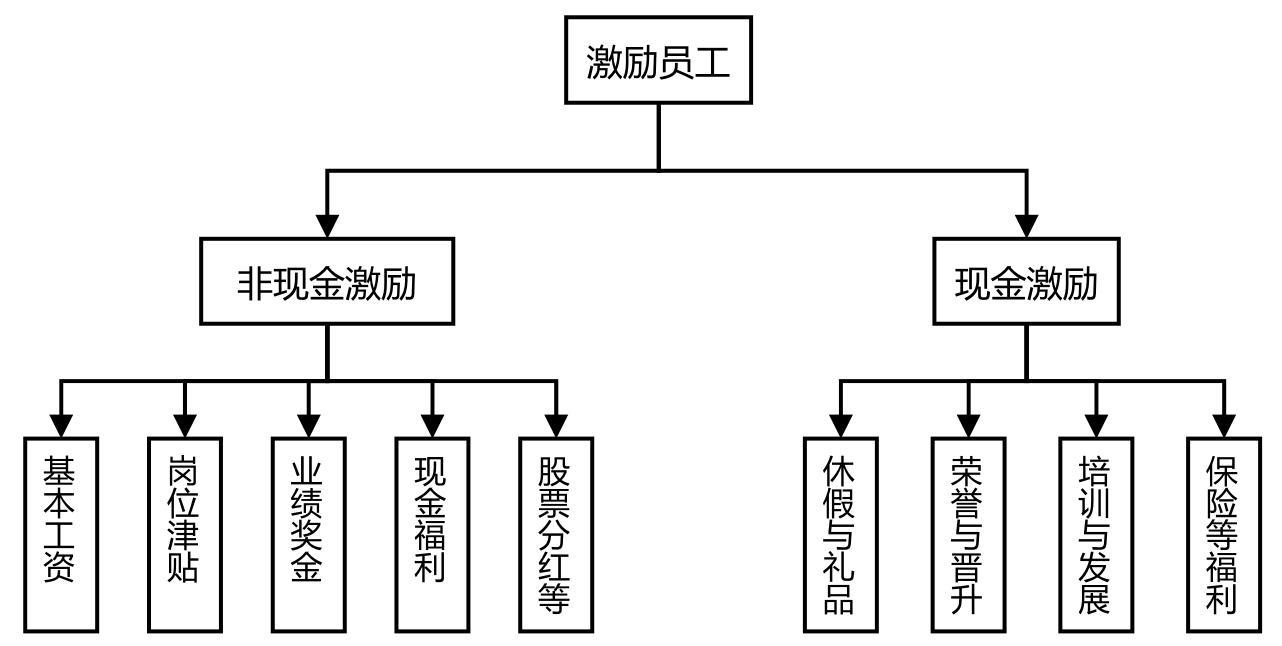

激勵員工的方法如圖1-2所示。

圖1-2激勵員工的方法

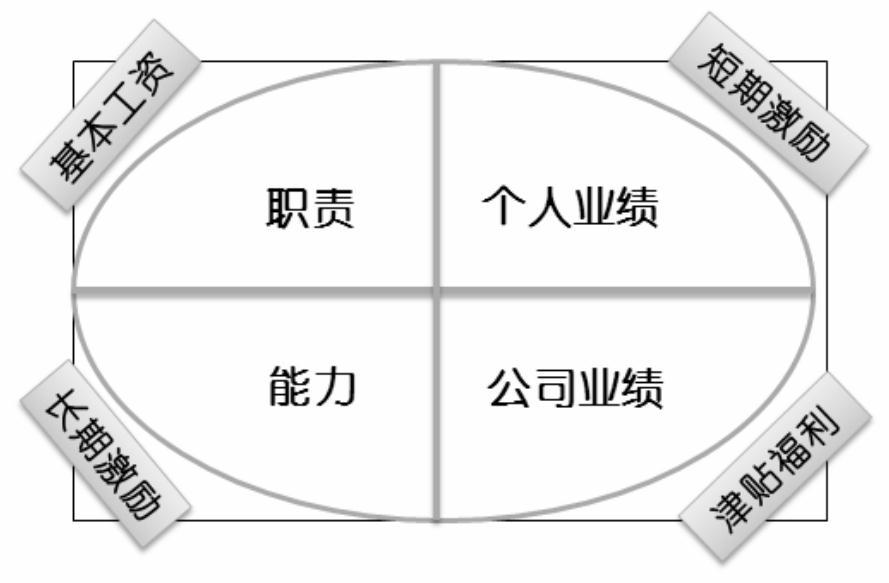

以上內容,我們可以用一個簡單的圖示來分析,如圖1-3所示,這4個方向就是有關激勵職員工作積極性的關鍵要素,也是考慮薪資水平、招攬員工時需注意的要點。

圖1-3激勵員工的4個方向

四、薪資總額包含的內容

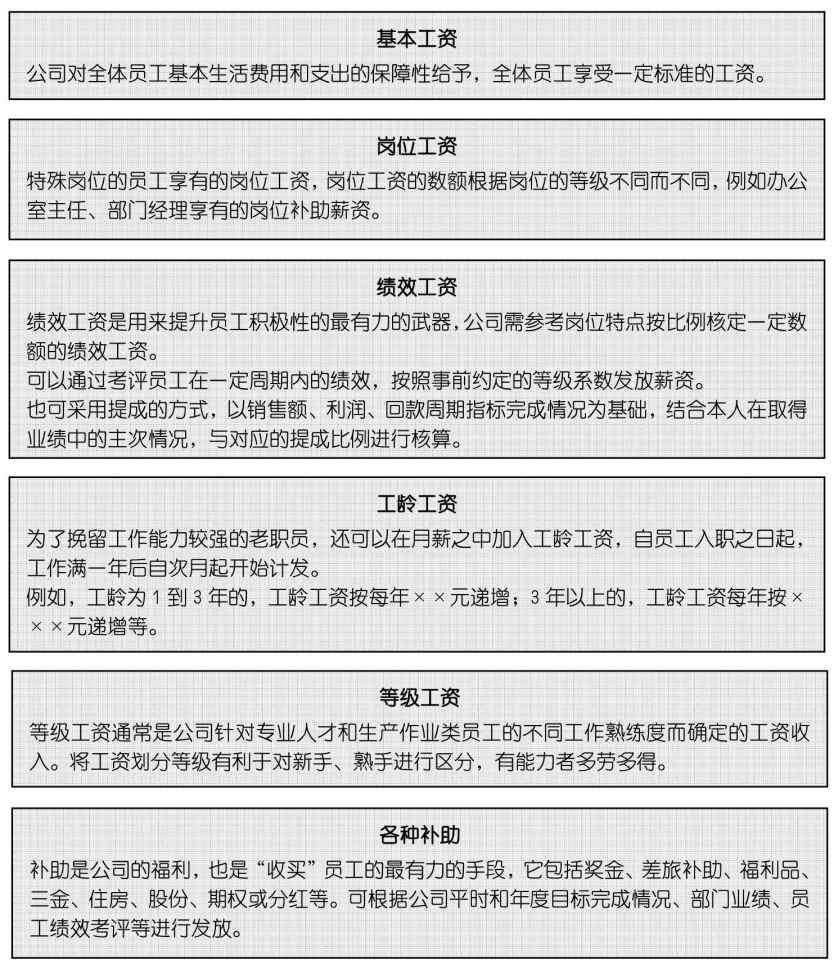

為了挑選合格員工,激勵員工的工作積極性,公司計算薪資時可將基本工資作為一個要素,此外還有別的部分綜合構成薪資總額。

例如,某福利待遇較好的公司,其薪酬=基本工資 崗位工資 績效工資 工齡工資 等級工資 各種補助。其具體內容如圖1-4所示。

圖1-4工資的具體組成

資質工資

為了鼓勵員工學習專業知識與技能的積極性,當員工取得國家認可的學歷或職稱時,還可以為其發放資質工資。例如中級會計師可比初級會計師每月多點零花錢。

五、設計合理的薪資結構

在了解了上述內容之后,就可以根據公司的運營類型等情況合理設計薪酬結構。常見的薪酬結構有4種,如圖1-5所示。

圖1-5了解薪資結構

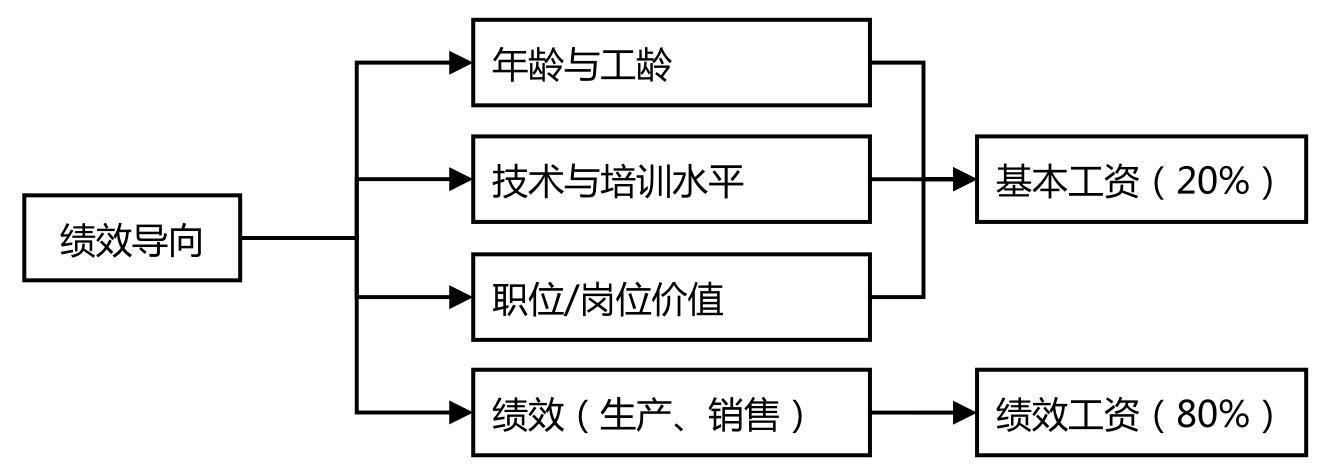

1.績效導向

以績效為導向的薪資結構通常比較重眼前利益,忽略長期發展前景,團隊合作性差但激勵效果較好,這種結構的大致薪資安排如圖1-6所示。

圖1-6績效導向薪資結構

2.能力導向

以能力為導向的薪資結構看中的是雇員的工作能力與潛能,能激勵員工的學習勁頭,但這種薪酬成本較高并且不利于員工積極發揮自身能力。

能力為導向的薪資結構常用于具有復雜技術的核心部門或人員,大致薪資比例安排如圖1-7所示。

圖1-7能力導向薪資結構

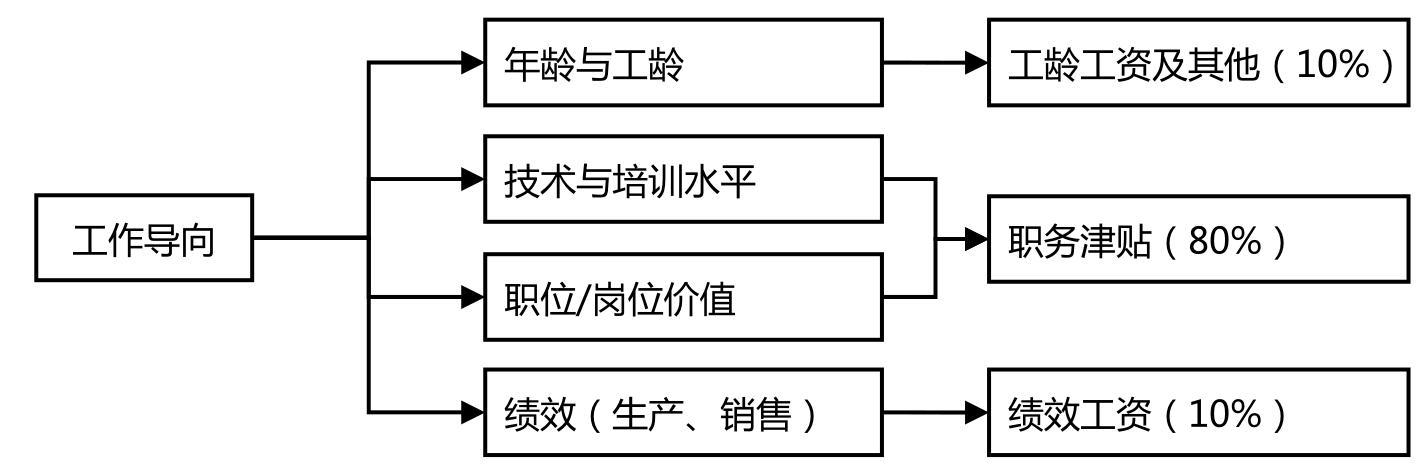

3.工作導向

以工作為導向的薪資結構是由職位、崗位內容決定的。

這種薪資結構責、權明確,易于激發員工的工作熱情,但是不能體現出不同員工技術、能力不同的差別。大致薪資比例安排如圖1-8所示。

圖1-8工作導向薪資結構

4.組合薪資

組合薪酬是根據多方面因素進行設計的一種薪資定級的方式,通常是將工齡、技術、職務、績效等因素進行綜合考慮,每一項所占比例在20%至35%不等,不存在某一項占有大比重的情況。

六、根據生命周期定薪資

在公司發展的不同生命周期里,我們需要應用的薪資策略可以有一定的差異,其內容如下:

●創業初期: 雇員來來往往不夠穩定,并且對公司也沒有產生多少情感,這時的薪資設定應以公平為主,不需要設定特別的等級差。在可能的情況下采取“低底薪 高提成”的方式可激勵大家一起拼搏,奮力開拓市場。

●成長期: 創立公司兩、三年之后,應兼顧公平與效率,拉開新員工和成熟老員工的收入差距,建立相對正規的工資等級制度,并且運用“基本工資 提成 考核”的形式,激勵新員工,“抽打”老油條。

●成熟期: 經營時間超過一定年限后,為了激勵員工讓公司業績保持穩定的增長,應加重績效考核的比例。

●衰退期: 以效率為主,激發員工熱情以延緩公司衰退的生命周期,拉大收入差是不錯的辦法。

時刻準備變動薪水

公司的薪資結構不是一成不變的,企業經營者應該細心監控員工的工作情況,根據不同階段的不同需求調整薪資策略,以便使公司順利、紅火地發展。

七、公司成本核算指標

在規劃薪資水平范圍時,我們需要根據一些數據進行科學的計算,其中最主要的就是公司的成本指標。

●人工成本=工資總額 福利支出 其他人工費用=工資總額 社會保險費用 福利費用 教育費用 勞動保護費用 住房費用 其他。

●人均利潤=公司利潤總額÷公司員工總數。

●勞動分配率=人工費用÷增加值(純收入)。

●人工費用率=人工成本÷公司費用總額×100%。

●單位人工效率=單位人工成本產出(利潤)率=公司產值(利潤)總額÷人工成本。

解決時間:2022-03-29 16:38

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號