公司經營如何建賬和記賬?創業之初,要想順利進行財務管理工作,則不管有多少資金規模,都要做好來往賬目。掌握公司現金流的情況,是創業者決策的重要參考數據。

一、記賬常見方法

在建立合格、清晰的賬目之前,我們先來了解記賬的方法。

1.建賬的流程

新建單位在年度開始時,會計人員均應根據核算工作的需要設置應用賬簿,即建賬。建賬的基本流程如圖1-1所示。

圖1-1建賬的流程

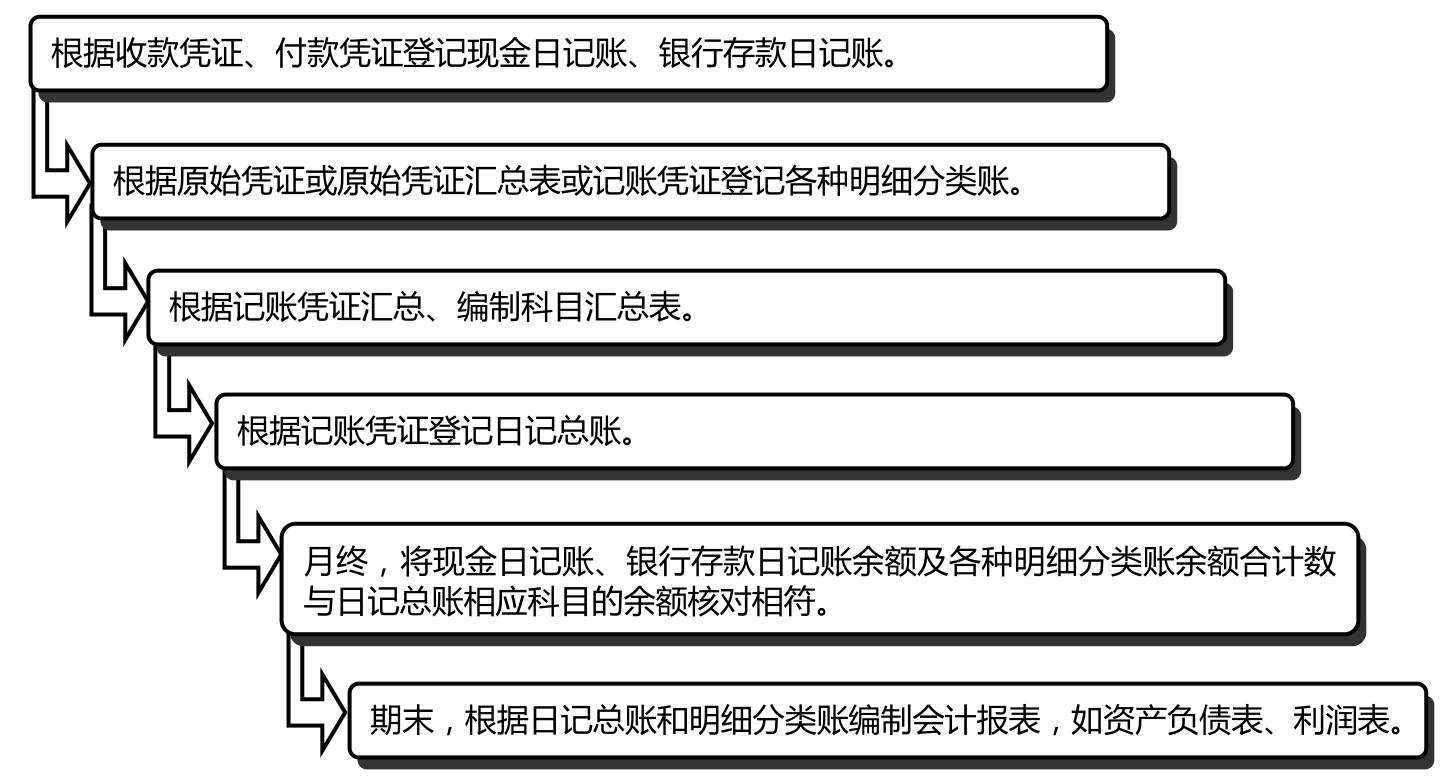

2.記賬的流程

要想合理記賬,必須了解記賬的流程,其基本流程如圖1-2所示。

圖1-2記賬的流程

3.會計憑證

上文中提到了會計憑證,它是記錄經濟業務、明確經濟責任、按一定格式編制的據以登記會計賬簿的書面證明,用來記載經濟業務的發生,明確經濟責任,作為記賬根據的書面證明。

其內容如下:

●原始憑證是記錄經濟業務已經發生、執行或完成,用以明確經濟責任,作為記賬依據的最初的書面證明文件,如出差乘坐的車船票、采購材料的發貨票、到倉庫領料的領料單等,都是原始憑證。

●記賬憑證又稱記賬憑單,或分錄憑單,它是會計人員根據審核無誤的原始憑證按照經濟業務事項的內容加以歸類,并據以確定會計分錄后所填制的會計憑證。包括收款憑證、付款憑證和轉賬憑證。

●原始憑證是對經濟業務的寫實,記賬憑證是對經濟業務的科學分類,它們能全面反映經濟活動的真實情況,例如經濟活動的發生時間、地點、內容、責任等情況。

●憑證要素需齊全,例如對外原始憑證中應涉及憑證名稱、填制日期、填制單位、接受單位、業務內容、數量、單價、計量單位、金額大寫與小寫、填制人簽章等內容。

●記賬憑證科目對應關系要清楚,不僅要有總賬科目的位置,還要有明細科目的位置。

二、設置明細賬

明細賬又被稱為流水賬,是按明細分類賬戶登記的賬簿,即按照企業每天發生的收入和支出事項的時間順序,把所花費和收入的金額及時記錄下來的一種記賬的方法。

明細賬可采用三欄式、多欄式、數量金額式等,其特點如圖1-3所示。

圖1-3各類明細賬的特點

明細賬的應用要求如下:

●及時收集單據。

●按時間順序記賬。

●盡量日清月結。

●保存好憑證備查。

三、設置日記賬

日記賬是按經濟業務發生時間的先后順序,逐日逐筆登記的賬簿。

它并不是規范的財務記賬方法,但因方便、簡單的特點,是創業者在公司開辦初期常用的方法,有了日記賬可通過對盈利、支出、應收應付賬款的及時分析,正確把握企業發展方向,及時、合理地控制成本。

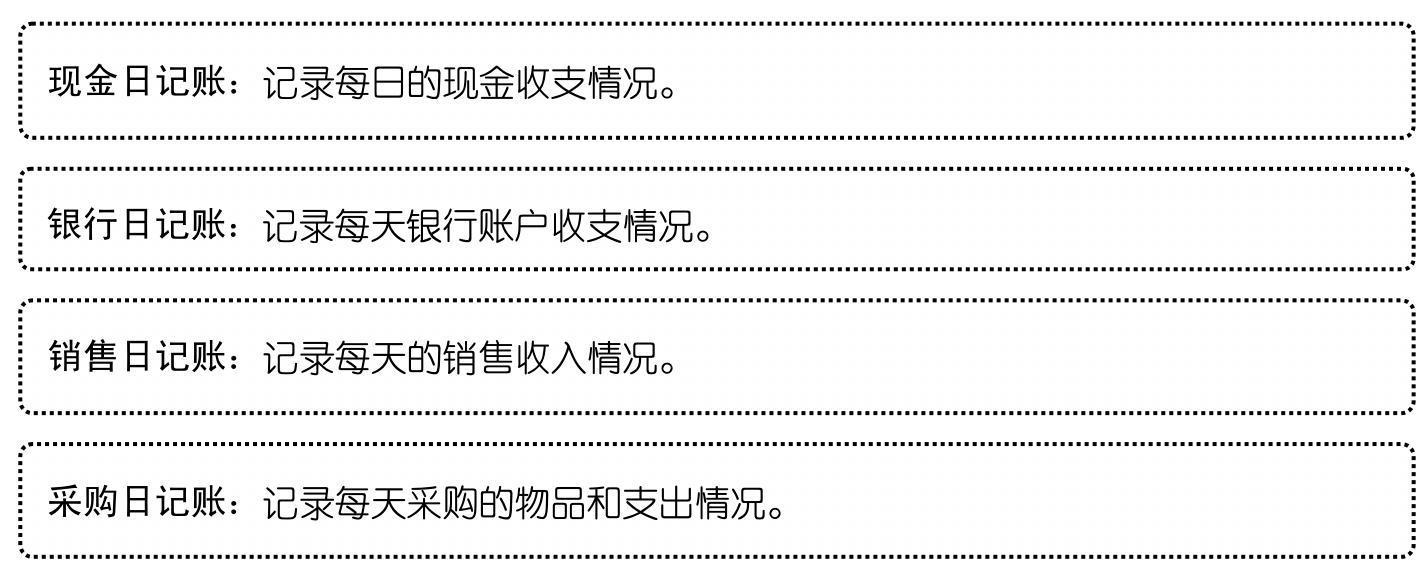

日記賬以月為單位進行核算,可分為不同的類別,如圖1-4所示。

圖1-4日記賬的分類

現金日記賬通常由出納人員根據審核后的現金收、付款憑證,逐日逐筆順序登記。具體要求如下:

●根據復核無誤的收、付款記賬憑證記賬。

●賬目中所記載的內容必須同會計憑證相一致,不得隨便增減。每一筆賬都要記明記賬憑證的日期、編號、摘要、金額和對應科目等。

●逐筆、按時登記日記賬,做到日清月結,當日賬務當日記錄,并于當日結出余額。

●必須連續登記,不得跳行、隔頁,不得隨便更換賬頁和撕去賬頁。如不慎發生跳行、隔頁時,應在空頁或空行中間劃線加以注銷。

●文字和數字必須整潔清晰,準確無誤。

日記賬的樣板如表1-1所示。

表1-1日記賬樣式

四、什么是總賬

總賬即總分類賬簿,也稱總分類賬。它是根據總分類科目開設賬戶,用來登記全部經濟業務,進行總分類核算,提供總括核算資料的分類賬簿。總分類賬所提供的核算資料是編制會計報表的主要依據。其特點如下:

●可進行日常的收款、付款、報銷等業務的憑證制單工作;從建賬、日常業務、賬簿查詢到月末結賬等全部的財務處理工作均在總賬系統實現。

●總分類賬的賬頁格式,一般采用“借方”、“貸方”、“余額”三欄式,根據需要,也可在“借方”、“貸方”兩欄內增設“對方科目”欄。

●總分類賬的賬頁格式,也可以采用多欄式格式。

什么是備查賬

備查賬是一種對某些在日記賬和分類賬中未能記載的會計事項進行補充登記的輔助賬簿。根據統一會計制度的規定和企業管理的需要設置,其格式由企業自行確定,一般采用活頁式。

解決時間:2021-12-25 21:00

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號