增值稅怎么算?增值稅的納稅人分為一般納稅人和小規模納稅人。一般納稅人的應交增值稅用銷項稅減去進項稅求得,稅率為17%或13%。小規模納稅人的應交增值稅用含稅銷售額和稅率為3%倒算得出,不能抵扣進項稅。

一、增值稅怎么算

第2個月的月底一轉眼又到了。這個月一切照舊,進貨、銷貨、記賬。前些天,小亮購進了一批音像制品,成本3000元,沒用幾天就賣完了,共取得收入4000元(含稅)。主營業務收入、成本的記賬處理與以往一樣。由于音像制品不享受免稅政策,所以要計算應繳納的增值稅。本單位是小規模納稅人,適用3%的稅率。因此,應交增值稅=4000÷(1 3%)×3%≈116.50(元)。

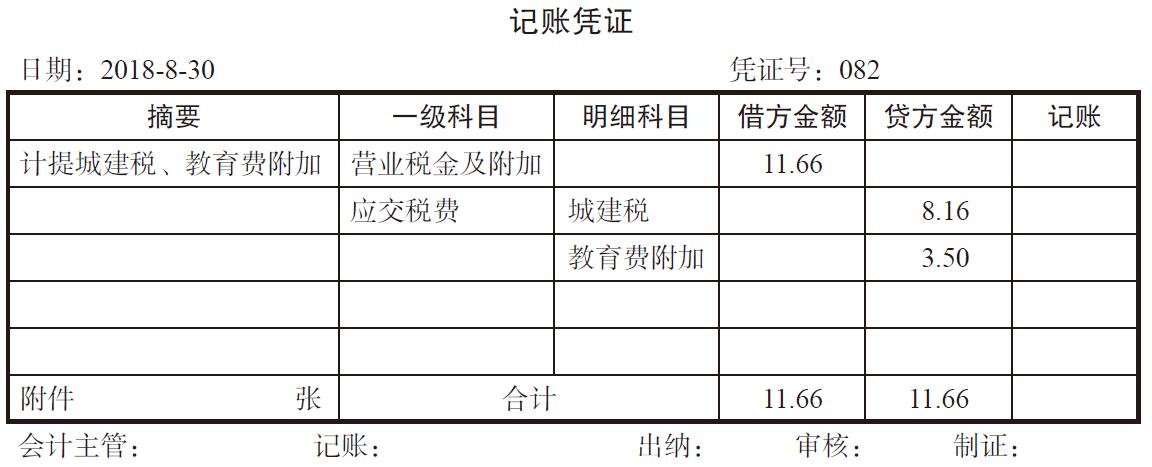

另外,還要計算城市建設維護稅,稅率7%,教育費附加,費率3%,以實繳增值稅為基數。

城市建設維護稅=116.50×7%≈8.16(元)

教育費附加=116.50×3%≈3.50(元)

二、增值稅不屬于收入

(一)編制記賬憑證

按照計算的應納稅額,小明編制了音像制品銷售的記賬憑證,見表29-1和表29-2。

表29-1

表29-2

(二)登賬

略。

三、增值稅的原理和記法得花點心思

(一)流轉稅和所得稅

“咱們不是交所得稅嗎?怎么又來了個增值稅?”小亮問。

“不一樣,增值稅是流轉稅,以營業額為計稅基數,就是說,有業務收入就要交稅。所得稅以利潤為計稅基數,有利潤才交稅。如果一年下來沒有盈利或虧損,就不用交所得稅,但是只要有營業額就要交流轉稅。有些商品,比如煙酒,還要交消費稅。”

(二)增值稅

“上個月怎么不用交增值稅?”小亮問。

“稅法規定,銷售貨物和勞務都要交增值稅,一般稅率為17%,圖書的稅率是13%。國家考慮到這些年圖書批發零售行業普遍比較困難,為了鼓勵圖書市場發展,經營圖書是免稅的,但是不包括音像制品。上月咱們沒有音像制品,所以就沒有增值稅,這個月有了。”

“可是我看你是按3%算的增值稅,不是算錯了吧?”

“是這樣,增值稅納稅人分為兩種,一種是一般納稅人,另一種是小規模納稅人。一般納稅人的稅率是17%或13%,小規模納稅人的稅率是3%。”

“差了這么多,那不是說小規模納稅更劃算?”

“不是這樣的,是計算方法不同。增值稅是對企業經營貨物的增值部分計稅。也就是說,3000元進的貨,賣出了3883.50元,增值了883.50元,只有這883.50元需要繳稅。”

“那就是說,按一般納稅人的計算方法,應該是883.50×13%≈114.86(元)?”小亮問。

“道理上是這樣,但是實際操作起來卻不行。”

“為什么呢?”

“要想搞明白這個問題,就得先搞明白增值稅的原理。增值稅是‘價外稅’,是最終消費者承擔的,納稅企業實際上是替稅務部門從消費者那里代收增值稅。比如說一家企業買入原材料1000元,經過加工變成一種商品,以2000元的價格賣給了批發商,批發商又以3000元的價格賣給零售商,零售商又以4000元的價格賣給最終消費者。從開始的1000元到最后的4000元,一共增值了3000元,稅務部門就要對這3000元征稅。3000×13%=390(元),這個稅最終由消費者來承擔。可是中間經過了這么多環節,稅務部門怎么知道最初的原材料是多少錢呢?零售商也不知道,零售商只知道自己的進價是3000元,售價是4000元,在自己這個環節上增值了1000元。”

“就是說,盡管本質上是最終消費者承擔這個稅負,但沒法在最后一個環節統一征收,要在每一個環節的增值上去征收。可是,這又有什么關系呢?為什么不能用增值額乘以稅率的方法來計算每個環節應交的稅額呢?”

“因為一個企業面對的不是一個客戶,產品的銷售不是一筆完成的,產品也不只是一個品種。如果是生產企業,原材料也不僅僅是一種。如果每賣一筆貨就算算這里面的增值是多少,操作上是不可行的。”

“噢,這么說我就明白了。那怎么辦呢?”

“稅務部門發明了一種層層抵扣的辦法。這種方法要求在銷售發票上分別列明商品價格和增值稅款。買方要支付商品價款,同時也要支付稅款。如果是自己消費,作為消費者自己就要承擔這部分稅負。如果買方只是一個中間商,他就可以把這個稅負傳遞到下家。比如上面說的那家批發商,采購了2000元的貨物,在2000元之外又按13%的稅率支付了260元的增值稅;在賣給零售商時,從零售商那里收到3000元貨款和按13%的稅率計算的390元增值稅款。這位批發商在給稅務部門交稅時,不必把390元都上交,因為其中的260元已經在采購貨物時付過一次了,所以只需交390-260=130(元)。第一家生產企業和最后一家零售商的情況也是一樣。所以三家企業分別交了130元,稅務部門也總共拿到了390元。”

“噢,這個辦法真巧妙。這樣來說開發票就簡單了,都是用貨款乘以稅率,買方先全額繳納,等賣出時再按賣出的貨款算一個全額稅款向買方收取,繳納時把買入時已經繳納的稅款扣除。這樣自己買入時就等于沒有承擔稅負,而只是把售出這個環節上產生的增值部分的稅款交給稅務部門。”

“是的,所以增值稅一般納稅人要對貨物采購和銷售環節的增值稅單獨核算,采購時支付的增值稅款叫‘進項稅’,賣出時收到的增值稅款叫‘銷項稅’,銷項稅減去進項稅,就是自己這個環節應繳納的稅款。”

“好像還挺麻煩的,怎樣才能核算清楚呢?”

“也不麻煩,用多欄賬就能記清楚,我給你找個模板看一下。貨物采購、銷售時把增值稅都登記到這個明細賬上,通過余額就可以看出應交多少增值稅。”

以上面提到的批發企業為例,應交稅費——應交增值稅明細賬見表29-3。

表29-3

會計分錄如下。

采購貨物時:

借:庫存商品2000

應交稅費——應交增值稅(進項稅)260

貸:銀行存款2260

銷售貨物時:

借:銀行存款3390

貸:主營業務收入3000

應交稅費——應交增值稅(銷項稅)390

交稅時:

借:應交稅費——應交增值稅(已交稅)130

貸:銀行存款130

“我看應交增值稅明細賬里有一欄‘進項稅轉出’,這是做什么用的?”

“剛才說了,增值稅是最終消費者承擔的稅負,中間商只是個‘二傳手’。可是如果中間商改變了貨物的用途,用于非抵扣項目,就不能抵扣了,因此就要把這部分從進項稅里扣掉,所以叫進項稅轉出。比方說你從批發商那里買來的雞蛋,本來打算用于零售,可是你改變了主意,自己把雞蛋吃掉了1/3。那你就變成了這1/3雞蛋的最終消費者。這部分進項稅就不能抵扣,得你自己來承擔。”

“嗯,這么記賬是很清楚。那我們也這么記吧。”

“一般納稅人才要這么做。我們是小規模納稅人,會計人員人力不足,賣貨時也沒計算增值稅,就當稅款已經包含在售貨款里了。所以,計算增值稅時只要把銷售額里包含的稅款用3%的稅率倒算出來就可以了,也沒有什么抵扣的事兒。這樣做只是為了簡便,但是反映不出增值稅的原理。”

(三)城建稅和教育費附加

“前面你說的城建稅和教育費附加是怎么回事?”

“也是企業應繳納的稅費,不過是以已經交的流轉稅為基數,不是以營業額為基數,也不是以利潤為基數,所以金額一般比較少。記賬時記在‘營業稅金和附加’科目里。”

“噢,這可比增值稅簡單多了。”

“是的,不過這兩項是我們實實在在交的稅,是由我們企業自己負擔的,所以利潤表里‘營業稅金和附加’也是一個扣減項目,在主營業務成本的下一行。不像增值稅,我們只是代墊代收,不是由我們企業負擔的。所以,增值稅就不能從利潤中扣減。”

四、小結

本文介紹了增值稅的原理和記賬方法,包括以下幾項內容:

(1)增值稅是對銷售貨物增值部分繳納的稅款。

(2)增值稅是“價外稅”,由最終消費者承擔。

(3)增值稅的納稅人分為一般納稅人和小規模納稅人。

(4)一般納稅人的應交增值稅用銷項稅減去進項稅求得,稅率為17%或13%。

(5)小規模納稅人的應交增值稅用含稅銷售額和稅率為3%倒算得出,不能抵扣進項稅。

引用資料:選擇代理記賬公司也需要看資質

解決時間:2021-09-12 03:26

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號