1、《會計法》第四十二條規定:未按照規定保管資料,致使會計資料毀損、丟失的,由縣級以上人民政府財政部門責令限期改正,可以對單位處以3000元以上5萬元以下的罰款;對其直接負責的主管人員和其他直接責任人員,可以處2000元以上2萬元以下的罰款。

2、《會計法》第四十四條規定:隱匿或故意銷毀依法應保存的會計憑證、會計帳簿、財務會計報告等尚不構成犯罪的,對單位,由縣級以上人民政府財政部門予以通報,可對單位并處5千元以上10萬元以下的罰款,對于其直接負責的主管人員和其他直接責任人員,可以處3千元以上5萬元以下的罰款,若上述行為構成犯罪的,依法追究刑事責任。

3、《中華人民共和國稅收征收管理法》第六十條規定:“未按規定設置、保管賬冊或者保管記賬憑證和有關資料的,由稅務機關責令限期改正,可以處二千元以下罰款;情節嚴重的,處二千元以上,一萬元以下的罰款。

4、《刑法》第一百六十二條之一隱匿或者故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告,情節嚴重的,處五年以下有期徒刑或者拘役,并處或者單處二萬元以上二十萬元以下罰金。單位犯前款罪的,對單位判處罰金,并對其直接負責的主管人員和其他直接責任人員,依照前款的規定處罰。

更多關于上海公司注銷細節問題可以在線咨詢聯貝財務工商人員,也可以在上海公司注銷流程這里查看

引用資料:公司不想運營,能不注銷嗎

解決時間:2021-02-02 04:50

鄭重提示:線上咨詢不能代替面談,財稅顧問建議僅供參考!

公司注銷后會計憑證還需不需要保留嗎

公司注銷后,憑證可以移交給終止單位的業務主管部門或財產所有者代管或移交有關檔案館代管。不可以擅自銷毀。《會計檔案管理辦法》(財會字〔1998〕32號)第十三條規定,單位因撤銷、解散、破產或者其他原因而終止的,在終止和辦理注銷登記手續之前形成的會計檔案,應當由終止單位的業務主管部門或財產所有者代管或移交有關檔案館代管。法律、行政法規另有規定的,從其規定。賬簿、會計憑證、會計報表最少應保管10年。否則擅自銷毀,造成不繳或少繳稅款的,按照征管法規定處理。《稅收征收管理法實施細則》第二十九條規定,賬簿、記賬憑證、報表、完稅憑證、發票、出口憑證以及其他有關涉稅資料應當合法、真實、完整。賬簿、記賬憑證、報表、完稅憑證、發票、出口憑證以及其他有關涉稅資料應當保存10年;但是,法律、行政法規另有規定的除外。《會計檔案管理辦法》(財會字〔1998〕32號)第八條規定,會計檔案的保管期限分為永久、定期兩類。定期保管期限分為3年、5年、10年、15年、25年5類。會計檔案的保管期限,從會計年度終了后的第一天算起。

各種賬簿同會計憑證及會計報表一樣,都是重要的經濟檔案。必須按照制度統一規定的保存年限妥善保管、不得丟失和任意銷毀。稅收征管法規定,會計賬簿資料的保管期限為15年,公司注銷了,如果沒達到法定年限是不能丟掉的保管期滿后,按照規定的審批程序報經批準以后,再行銷毀。

你好!記賬憑證建議保留下來,因為記賬憑證有一定的保存期限,賬簿、記賬憑證、報表、完稅憑證及其他有關資料應當合法、真實、完整保存10年。

你好,最好保存下來,記賬憑證屬于會計檔案,是有一定的保存期限的,需要保留。

您好公司在注銷時首先要到稅務局打印完稅憑證,這個過程就是確認整個公司營運期的財務核算過程。如果通過了,所有的財務憑證就不需要保留了。

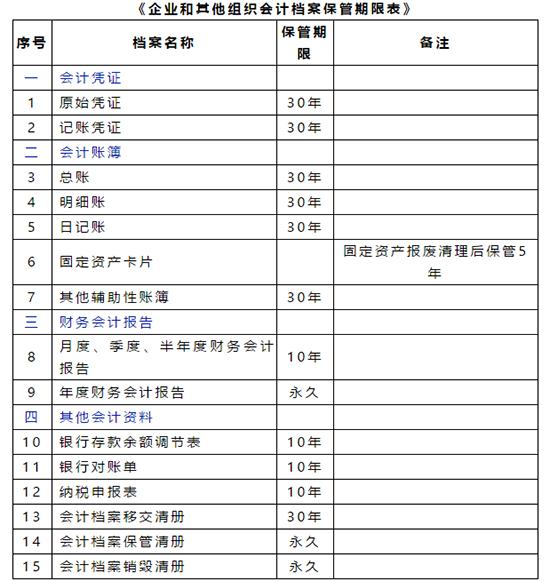

會計憑證類

1.原始憑證15年2.記賬憑證15年3.匯總憑證15年

會計賬薄

4.總賬15年包括日記總賬。

5.明細賬15年

6.日記賬15年現金和銀行存款日記賬保管25年。

7.固定資產卡片固定資產報廢清理后保管5年。

8.輔助賬簿15年

財務報告類包括各級主管部門匯總財務報告。

9.月、季度財務報告3年包括文字分析

10.年度財務報告(決算)永久包括文字分析

其他類

11.會計移交清冊15年

12.會計檔案保管清冊永久

13.會計檔案銷毀清冊永久

14.銀行余額調節表5年

15.銀行對賬單5年

不必繳納預提稅,不必負擔稅收

高效快捷,費用公開

便于核定

提升形象、顯示實力

利于企業申報

注冊方便,時間短

滬公網安備 31011402009030號

滬公網安備 31011402009030號